Rente ist kein besonders positiv geprägter Begriff. Erstens hat man das Meiste vom Leben bereits hinter sich, zweitens vermutlich seine einst jugendliche Dynamik und Attraktivität verloren. Und drittens geistert das Gespenst Altersarmut durch die Medien. Freie Journalisten müssen sich bei diesem Thema auch nichts vormachen: Laut einer nicht-repräsentativen Umfrage der Freischreiber aus dem Sommer 2019 verdienen Freie im Schnitt 22,50 Euro brutto pro Stunde. Nach Abzug von Steuern, Kosten von Arbeitsmitteln und Rücklagen für Urlaub blieben so 7,50 Euro Gewinn pro Stunde übrig. Ich finde es bezeichnend, dass im zugehörigen Text auf meedia.de die Altersvorsorge in der Auflistung der Ausgaben nicht erwähnt wird.

Freie Journalisten verdienen oft nicht viel

Nun impliziert der Begriff „Freie“ bereits, dass diese Journalisten eben nicht 8 Stunden am Tag und 5 Tage die Woche arbeiten. Würden sie das tun, kämen sie auf 3600 Euro im Monat vor Steuern. Mal 12 Monate wären das also 43.200 Euro im Jahr. Laut Stepstone Gehaltsreport 2017 liegt der mittlere Wert bundesweit bei 57.200 Euro. Nach Angaben der Deutschen Rentenversicherung liegt das Durchschnittsentgelt aller Erwerbstätigen nur bei 40.551 Euro. Wer im Schnitt liegt, bekommt dort pro Jahr einen Entgeltpunkt. „Allerdings sieht die Realität anders aus: Ich weiß, dass viele freie Journalisten deutlich weniger als diese 40.000 Euro im Jahr verdienen“, sagt Helge Kühl, (DJV-)Versicherungsmakler. Das heißt erstens, dass sie als KSK-Versicherte mit einer Rente unter dem Schnitt rechnen müssen. Zweitens bedeutet es, dass Sie privat kaum Geld fürs Alter zurücklegen werden können. Dementsprechend schwierig wird das Alter werden – finanziell betrachtet.

Wie wichtig Rücklagen sind, zeigen diese Berechnungen:

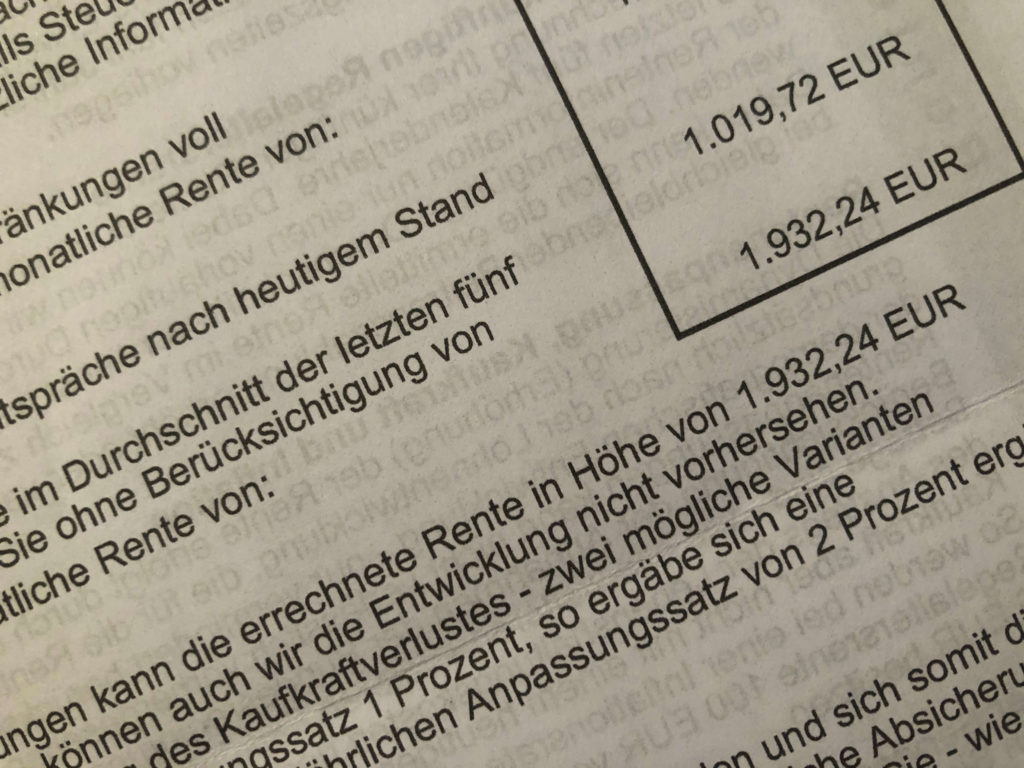

Wer im Jahr 2020 40.551 Euro als Gewinn bei der KSK angibt, erhält von der Deutschen Rentenversicherung einen Entgeltpunkt gutgeschrieben. Die Summe aller Entgeltpunkte werden am Schluss multipliziert mit dem aktuellen Rentenwert, der derzeit im Westen bei 33,05 Euro liegt, im Osten etwas niedriger. Wer also immer einen Gewinn bei der KSK in Höhe des jeweiligen Durchschnittsverdienstes angegeben und 40 Jahre gearbeitet hat, erhält unterm Strich eine Altersrente von 1.322 Euro im Monat. Durchrechnen könnt Ihr das selbst auf der Internetseite der Deutschen Rentenversicherung.

„Das ist heute schon nicht viel. Wie viel diese Summe in zehn oder 20 Jahren wert sein wird, weiß niemand“, sagt Helge Kühl. „Zwar wird es bis dahin Rentenanpassungen geben. Aber was wird überhaupt aus dem Rentensystem, wenn immer weniger junge Menschen für immer mehr Ältere die Renten einzahlen?“ Darum spielt natürlich auch eine Rolle, wie der Freie privat vorgesorgt hat: Hat er eine Lebensversicherung? Oder eine Riesterrente? Wertpapiere? Eine Immobilie?

Wie hoch werden die Kosten sein?

„Jedem muss bewusst sein, dass die Kosten für die Krankenversicherung und das Wohnen eine Rente schnell auffressen können“, so Kühl. Besonders, wenn die Mieten weiter steigen. Sinnvoll wäre es darum, Wohneigentum zu haben. Das muss nicht groß, und vielleicht auch nicht besonders schön sein. Wichtig ist jedoch, dass man dort später mietfrei leben kann oder ein Einkommen durch die Vermietung erzielt. Allerdings: Wie viel man im Ruhestand tatsächlich brauchen wird, kann nur der Einzelne selbst überblicken. Darum ist es sinnvoll, schon heute alle Ausgaben eines Monats zu addieren. Welche dieser Kosten werden auch in 10, 15, 20 Jahren noch da sein? Welche werden gestiegen, welche gesunken sein? Daraus lässt sich ableiten, welche Summe man brauchen wird. Der Blick in den Rentenbescheid zeigt dann, ob das, was man bekommen wird, ausreicht. Ist das nicht so, sollte man sofort beginnen, Geld zurückzulegen. „Wer erst mit 50 anfängt, ist ganz klar zu spät dran“, sagt Helge Kühl. „Denn um zusätzlich 1000 Euro aus einer Anlage als monatliche Privatrente zu bekommen, müsste man 280.000 bis 300.000 Euro zurückgelegt haben.“ Und das schafft man in 17 Jahren nicht – außer man erbt eine höhere fünfstellige Summe und legt diese sehr clever an.

Wer feststellt, dass es im Alter schwierig werden könnte, sollte vielleicht auch einmal jenseits des Gewohnten denken. Ist man ganz gut aufgestellt, schaden diese Gedanken trotzdem nicht:

Worüber freie Journalisten nachdenken könnten

- Ihr verdient unter 40.000 Euro im Jahr brutto? Überlegt bitte, ob Ihr Euch besser bezahlt anstellen lasst oder die Branche wechselt. Wenn Ihr unbedingt Freiberufler bleiben wollt: Sucht Euch andere Kunden oder macht Euch zum Top-Experten in einem Themenbereich, der natürlich nachgefragt sein muss.

- Versucht zusätzlich ein passives Einkommen zu erzielen, indem Ihr beispielsweise Blogbeiträge, eBooks oder Bilder kostenpflichtig anbietet. Eventuell sind affiliate Links eine gute Einkommensquelle. Oder ihr versucht ein Business so aufzubauen, indem ihr Eure Arbeit langsam auf andere delegiert, die für Euch das Einkommen generieren, beispielweise durch den Aufbau eines eigenen kleinen Verlages.

- Freier Journalismus ist für Euch eher ein Hobby und Ihr habt eine*n festangestellte*n Partner*in, der Euch durchfüttern kann? Für mich ist das keine Option. Aber wenn Ihr damit glücklich seid – dann ist es auch recht.

- Ihr habt früher gut verdient oder geerbt oder seid deutlich jünger als Euer*e Partner*in. Und darum wollt Ihr vor 67 aus dem Erwerbsleben aussteigen? Könnt Ihr machen. Versucht dann aber, wenigstens so viel im Jahr zu verdienen, dass Ihr über die KSK noch versichert seid. Quasi als Teilzeitfreiberufler. Dann ist die Krankenversicherung günstig, und Ihr bekommt bis zur offiziellen Rente wenigstens noch ein paar Entgeltpunkte.

- Alternative: Euer*e Partner*in ist GKV-versichert. Ihr hört auf zu arbeiten und seid Hausfrau oder Hausmann. Dann könnt Ihr Euch familienversichern und spart dadurch ordentlich.

- Ihr habt die Möglichkeit eine Immobilie zu einem guten Preis zu kaufen? Macht das. Dann seid Ihr im Alter mietfrei. Ist die Lage attraktiv, könnt Ihr zur Not auch vermieten und so ein zweites Einkommen generieren.

- Ein passives Einkommen könnt Ihr auch anderweitig generieren. Zum Beispiel über eine Photovoltaikanlage, in dem ihr Strom ins Netz einspeist. Oder über journalistisches Equipment, das Ihr gegen Geld verleihen könnt. Oder über einen Wohnwagen, den Ihr schließlich nicht zwölf Monate im Jahr fahrt. Ein Bekannter von mir hatte eine ungenutzte Fläche. Ein Nachbar fragte ihn, ob er gegen Geld dort sein Wohnmobil abstellen darf. Er sagte zu. Heute parken bei ihm ziemlich viele Wohnmobile. Und er macht damit gutes Geld. Manchmal kann es recht einfach sein. Wenn man die Scheuklappen ablegt.