In 22 Jahren als Verbraucherjournalistin habe ich gelernt, dass es Themen gibt, über die Leser nicht nachdenken möchten. Bis sie plötzlich relevant werden. Dazu gehören beispielsweise Patientenverfügungen, Betreuungsvollmachten – oder die Berufsunfähigkeitsversicherung. Keiner Wunder, alleine das Wort ist ein Ungetüm, beschreibt aber sehr genau, um was es bei dieser Police eigentlich geht: Sie springt ein, wenn Ihr nicht mehr in der Lage seid, Euren Beruf auszuüben.

Nun gibt es immer wieder Stimmen, die sagen, als Journalist bräuchte man keine Berufsunfähigkeitsversicherung, weil

- der Beruf nicht so gefährlich sei wie beispielsweise der eines Gerüstbauers oder Maurers.

- man mit der Ausbildung eines Journalisten auf viele andere Berufe verwiesen werden kann. Das heißt: Selbst wenn man nicht mehr als Journalist arbeiten könnte, könnte man etwas anders machen.

Tatsächlich scheint es auf den ersten Blick so, als ob Journalisten grundsätzlich nicht so schnell berufsunfähig würden: Wer aus welchen Gründen auch immer ein Bein verliert, kann beispielsweise trotzdem noch schreiben oder sprechen. Wer in Print und Online arbeitet, könnte eine Spracherkennungssoftware nutzen, um Texte zu verfassen, wenn die Hand oder der Arm ab ist. Wer sein Augenlicht verliert, könnte eventuell noch Radio machen.

Ganz so einfach ist es am Ende trotzdem nicht: Ich hatte beispielsweise vor vier Jahren nach einer Lungenentzündung für einige Monate meine Stimme verloren. Ich war also zeitweise berufsunfähig. Wäre ich krankgeschrieben gewesen, hätte ich Krankengeld bekommen. Und hätte ich meine Versicherung schon früher abgeschlossen und wäre nicht noch in der Wartezeit gewesen, hätte ich von ihr zeitweise finanzielle Unterstützung bekommen können. Hätte, hätte, Fahrradkette – letztlich ging es nur um wenige Monate und ich war froh über meine Rücklagen und meinen Partner. Wer beides nicht hat, hat im Zweifel Pech, denn vom Staat gibt es im Falle eines Falles nicht viel:

Nicht auf den Staat verlassen

Berufsunfähig oder erwerbsunfähig?

Auch wenn die Begriffe ähnlich klingen: Es gibt einen wesentlichen Unterschied zwischen Berufs- und Erwerbsunfähigkeit. Berufsunfähig heißt, dass man in seinem gelernten Beruf nicht mehr arbeiten kann – aber durchaus noch einen anderen ausüben kann. Wer erwerbsunfähig ist, kann dagegen überhaupt nicht mehr arbeiten – oder nur wenige Stunden am Tag.

Wer seinen Beruf nicht mehr ausüben kann, bekommt aus der Rentenkasse keinen Cent, solange er noch in einem anderen Job arbeiten könnte. Als Journalist wird das in vielen Situationen der Fall sein. Erwerbsminderungsrente gibt es laut Gesetz nur dann in voller Höhe, wenn man nur noch bis zu drei Stunden täglich arbeiten kann. Wer sechs Stunden am Tag mit Arbeit verbringen kann, dem steht nur die Hälfte der Erwerbsminderungsrente zu. Ganz schlecht sieht es für junge Berufseinsteiger aus: Sie müssen in den fünf Jahren vor Beginn der Erwerbsminderung mindestens drei Jahre Beiträge in die Rentenkasse gezahlt haben. Das macht Ihr beispielsweise als freie Journalisten über Eure Zahlungen an die KSK. Ohne gezahlte Beiträge bekommt Ihr in der Regel gar nichts.

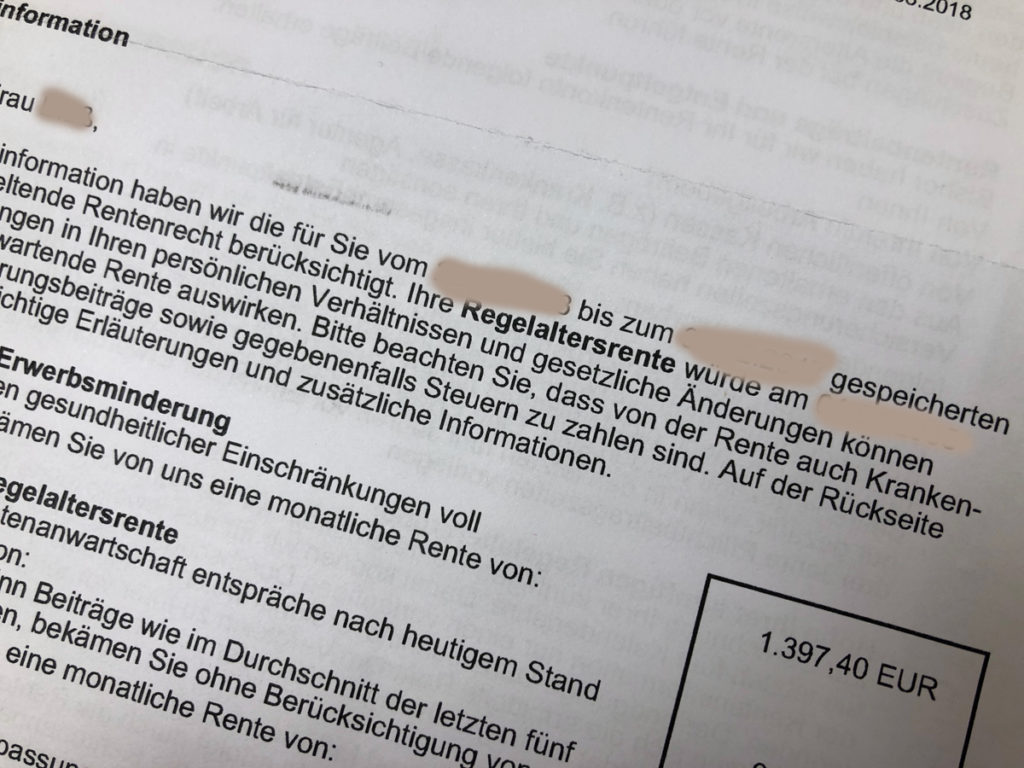

Wie hoch ist deine Erwerbsminderungsrente?

Wenn du wissen möchtest, wie hoch deine Erwerbsminderungsrente ist, wirf einen Blick in die Renteninformation, die dir die Deutsche Rentenversicherung zuschickt. Bei mir steht dort „volle Erwerbsminderungsrente: 1.397,40 Euro“ – das würde zumindest ausreichen, um die monatliche Rate für die Wohnung weiter zu bezahlen. Große Sprünge sind damit aber nicht möglich. Bei der Hälfte der Rente sieht es dagegen schon ziemlich bitter aus. Genau deswegen schließt man eine Erwerbs- beziehungsweise Berufsunfähigkeitsversicherung ab. Übrigens beantragen nach Angaben der Deutschen Rentenversicherung 350.000 Versicherte pro Jahr Erwerbsminderungsrente. Ältere Statistiken gehen davon aus, dass etwa jeder vierte Arbeitnehmer erwerbs- oder berufsunfähig wird.

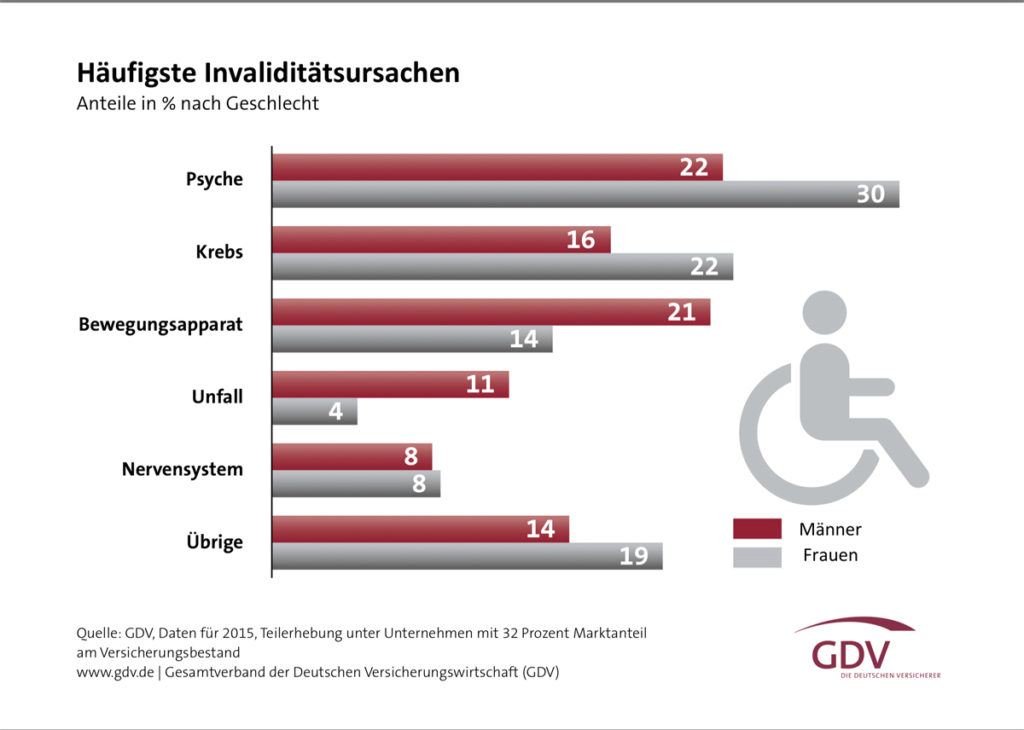

Warum wird man berufsunfähig?

Statistisch gesehen werden Männer besonders oft mit 48 Jahren, Frauen mit 46 Jahren berufsunfähig, wie der Gesamtverband der Deutschen Versicherungswirtschaft 2017 herausgefunden hat. Die Erhebung zeigt auch, dass Unfälle nicht so oft der Grund für eine Berufsunfähigkeit sind. Deutlich mehr Gewicht haben in den vergangenen Jahren psychische Krankheiten bekommen – und die treffen auch Journalisten. Allerdings: Nicht jede Versicherung zahlt auch, wenn der Versicherte wegen der Psyche berufsunfähig wird. Darum sollte man beim Abschluss eines Vertrages darauf achten, dass psychische Krankheiten eingeschlossen sind.

Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

Auch wenn viele Menschen erst mit Ende 40 berufsunfähig werden: Eine entsprechende Police sollte man deutlich früher abschließen. Denn bei der Berufsunfähigkeitsversicherung steigen die Beiträge mit dem Alter, da das Gesundheitsrisiko mit den Jahren zunimmt. Wer sich erst ab 45 absichern möchte, muss darum mehr zahlen als ein 25-Jähriger. Hinzu kommt: Je länger man einzahlt, desto niedriger kann die Versicherungsprämie bleiben. Ich habe meinen Vertrag sehr spät abgeschlossen und zahle jährlich einen schmerzhaften Betrag für meine Versicherung.

Kann jeder eine Berufsunfähigkeitsversicherung abschließen?

Es gibt Menschen, die eine solche Versicherung nicht oder nur erschwert abschließen können, weil der Versicherungsgesellschaft das Risiko zu hoch ist, ihren Beruf abzusichern. Für Journalisten, die nicht aus Krisengebieten berichten, sollte das nicht gelten. Allerdings müssen auch Menschen mit chronischen Krankheiten oder Allergien gegebenenfalls einen Risikozuschlag zahlen. Alternative: Diese Vorerkrankung ausschließen. DJV-Mitglieder profitieren in diesem Fall übrigens vom DJV-Versicherungsmakler Helge Kühl, der auch für schwierige Fälle sehr oft eine Lösung findet. Obwohl ich zu den Fällen gehöre, in denen es nicht ganz einfach ist, eine Versicherung abzuschließen, hat er zumindest für mich eine gefunden.

Wo sind die Haken der Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung kann man nicht eben mal nebenbei abschließen, wie beispielsweise eine private Haftpflichtversicherung. Sie ist komplex, und Ihr solltet das mit einem Experten zusammen angehen. Hier sind die Haken:

- Wer eine Berufsunfähigkeitsversicherung abschließen möchte, muss sich mit der Verweisklausel auseinandersetzen, die im Fachdeutsch „abstrakte Verweisung“ heißt. Sie sieht vor, dass ein Versicherter, der in seinem Beruf beispielsweise als Radiojournalist nicht mehr arbeiten kann, theoretisch in einen anderen Beruf verwiesen werden kann. Im Falle eines Falles würde das bedeuten: Die Gesellschaft zahlt kein Geld.

- Es gibt sehr viele Anbieter, die sich hinsichtlich der Leistungen und der Beitragshöhe unterscheiden. Einer von ihnen ist unser Werbepartner CosmosDirekt, der eine Rente ab 50 Prozent Berufsunfähigkeit verspricht – ohne Wartezeit und ohne Verweis auf einen anderen Beruf. Wer eine Berufsunfähigkeitsversicherung abschließen möchte, sollte den Markt genau überprüfen und sich den passenden Anbieter heraussuchen. Das muss nicht immer der günstigste sein. Wichtiger ist es, sich im Vorfeld die Versorgungslücke auszurechnen. Für den Notfall sollte das jetzige Nettoeinkommen abgesichert sein. Allerdings bieten viele Gesellschaften nur an, etwa zwei Drittel bis zu drei Viertel des jetzigen Nettoeinkommens abzusichern.

- Wer erst nach Abschluss des Vertrages feststellt, dass andere Versicherungen besser und günstiger sind, muss sich einen Wechsel gut überlegen. Denn neue Verträge sind aufgrund des höheren Eintrittsalters und eventuell hinzugekommener Erkrankungen in der Regel teurer. Stellt man im Nachhinein fest, dass der Berufsunfähigkeitsschutz zu gering ist, kann man eventuell besser einen zweiten Vertrag zusätzlich abschließen, als den alten zu kündigen und einen ganz neuen zu unterschreiben.

- Bei den Gesellschaften, die in Frage kommen, stellt man möglichst gleichzeitig einen Antrag, denn sie sind nicht zur Annahme verpflichtet, fragen aber, ob man bei einer anderen Versicherung schon abgelehnt wurde. Das lässt sich so wahrheitsgemäß mit Nein beantworten.

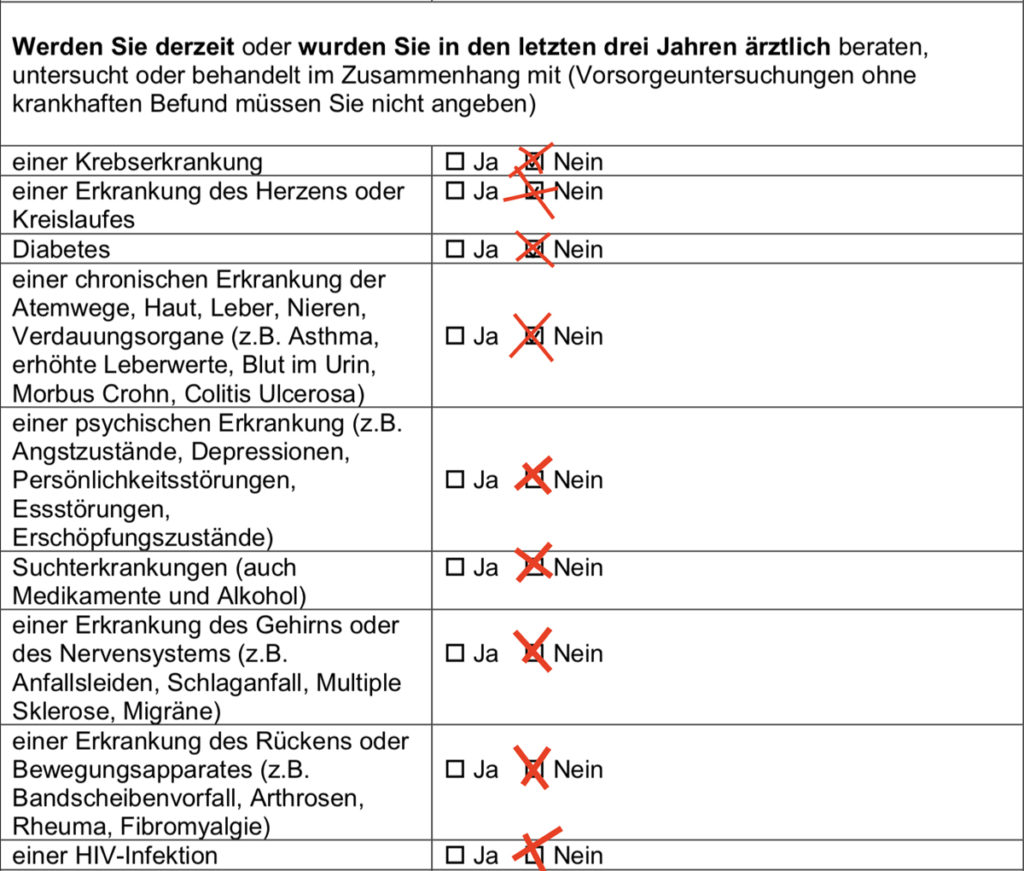

- Ganz, ganz wichtig ist bei Abschluss eines Vertrages, dass die Gesundheitsfragen korrekt beantwortet werden. Macht der Versicherungsnehmer hierbei Fehler oder absichtlich falsche Angaben, kann es passieren, dass die Gesellschaft nicht zahlt.

- Wird man nie berufsunfähig, ist das eingezahlte Geld in der Regel am Ende des Arbeitslebens weg,

Zum Weiterlesen

Erwerbsminderungsrente: Das Netz für alle Fälle (PDF)

Berufsunfähigkeit – die verkannte Gefahr (Verbraucherzentrale NRW)

Themenpaket Berufsunfähigkeitsversicherung bei Stiftung Warentest

Thema Berufsunfähigkeitsversicherung beim GDV

Für diesen Artikel hat uns die Versicherungsgesellschaft CosmosDirekt ein Honorar gezahlt. Darum ist er als Anzeige gekennzeichnet.

Meine Freundin hat eine Berufsunfähigkeitsversicherung abgeschlossen. Sie meinte, dass es jetzt eine gute Idee ist, wenn sie noch nicht darauf angewiesen ist. Sie hat aber auch einen gefährlichen Beruf.

Toller Beitrag! Gerade erst über Google gefunden.